За останні 50 років результати лікування для людей з діагнозом «рак» значно змінилися. У 1970 р. лише близько половини пацієнтів із вперше діагностованим онкологічним захворюванням були б живі через 5 років. А серед тих, кому поставили діагноз у 2009 р., цей показник вже наближався до 70%. Така трансформація результатів відбулася завдяки поєднанню заходів охорони здоров’я (таких як інформаційна кампанія щодо шкоди тютюнопаління), поліпшення охорони здоров’я (наприклад рання діагностика) та розробка нових ліків та методів терапії. Ця тріада перетворила окремі онкологічні захворювання, що колись вважалися невиліковними та призводили до неминучої смерті, на хронічні хвороби, з якими можна жити впродовж тривалого часу.

Наприклад, більшість пацієнтів, яким зараз діагностують множинну мієлому або рак передміхурової залози, помруть від інших захворювань, а не від раку. Крім того, обсяги продажу оригінальних лікарських засобів для терапії онкологічних захворювань становили 143 млрд дол. у 2019 р. — приблизно 20% глобального продажу лікарських засобів. Прогнозується, що середньорічний темп приросту (Compound annual growth rate — CAGR) обсягу продажу препаратів для лікування онкопатології становитиме 12% щорічно і досягне 250 млрд дол. світового продажу до 2024 р.

Однак для повного подолання раку слід зробити набагато більше. Так, 5-річна виживаність пацієнтів з раком підшлункової залози, гліобластомою та недрібноклітинним раком легені (НДРЛ, найпоширеніша форма раку легені) залишається нижче 50%. На ці три типи раку припадає щонайменше 250 тис. нових випадків раку щорічно лише в США. Незважаючи на значне покращення результатів лікування, якого вдалося досягти завдяки використанню PD-(L)1-терапії при НДРЛ, рівень відповіді на лікування залишається нижчим за 50%.

Більше того, існують значні географічні розбіжності в результатах лікування онкохворих. Дані EUROCARE-5 демонструють значну різницю у рівнях 5-річної виживаності пацієнтів при неходжкінській лімфомі (НХЛ; 63% у Північній Європі та 50% у Східній Європі), також суттєво відрізняються показники 10-річної виживаності серед пацієнтів з раком молочної залози (76% у Північній Європі і 65% у Східній Європі).

Хоча показники в Китаї все ще відстають від результатів розвинутих країн, результати лікування в ції країні різко покращилися; наприклад, 5-річна виживаність пацієнтів при всіх онкологічних захворюваннях разом становить приблизно 40% для тих, у кого патологію було діагностовано у 2013 р., порівняно з приблизно 30% тих, кому діагноз встановлено у 2003 р. Однак Китай має можливості для впровадження ще більшої кількості інновацій для 4 млн пацієнтів, у яких щорічно діагностують онкопатологію.

Втім радує те, що розробка та впровадження інновацій в онкології почали прискорюватися. Хоча між першою терапією HER2-позитивних пацієнтів, розробленою у 1999 р., та розробкою наступного методу лікування пройшло близько 8 років, між першим на ринку інгібітором PARP, що з’явився у 2013 р., та наступним минуло менше 2 років. У всьому світі наступна хвиля інновацій для пацієнтів набирає все більших обертів. Очікується, що й надалі буде активно розвиватися напрямок імуно-онкологічних методів лікування. Адже наразі більш ніж 550 кандидатів у препарати, розроблених на базі клітинних та генних методів, перебувають на етапі клінічних досліджень.

Далі буде наведено дані щодо найбільш інвестиційно привабливих напрямків, сфер із найбільшими незадоволеними потребами та найвищою конкуренцією. Також буде представлено 5 сучасних тенденцій, що можуть повністю змінити ландшафт світового ринку препаратів для лікування онкологічних захворювань.

Онкологія: багато грошей — висока конкуренція

Досягнення у сфері онкології значно покращили результати терапії пацієнтів. Але враховуючи значні розміри інвестицій у наукові дослідження та розвиток онкології, стає очевидним, що багато роботи ще залишається. Онкологія є одним з ключових напрямків діяльності 10 найбільших фармацевтичних компаній, у яких на етапі клінічних досліджень, за оцінками, знаходиться 1700 сполук (приблизно 1/3 глобального продуктового портфеля в усіх терапевтичних сферах на етапі клінічних досліджень). З метою розробки нових методів лікування НДРЛ проводиться близько 100 клінічних досліджень III фази, в яких беруть участь приблизно 75 тис. пацієнтів. Щодо гострого лімфолейкозу, то у близько 25 клінічних досліджень беруть участь понад 32 тис. пацієнтів, що перевищує кількість вперше діагностованих пацієнтів із цією недугою протягом року.

Окрім великої кількості R&D-досліджень онкологічних препаратів, що проводяться як фармацевтичними, так і біотехнологічними компаніями, у цій сфері можна спостерігати безліч багатомільярдних поглинань (наприклад таких як придбання фармацевтичним гігантом «Pfizer» компанії «Array BioPharma» у 2019 р. за 11 млрд дол США) та партнерських угод (включаючи 3 млрд дол. угоду про співпрацю між «AbbVie» та «Genmab» щодо біспецифічних антитіл).

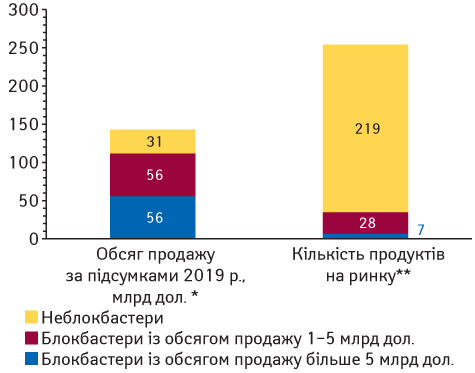

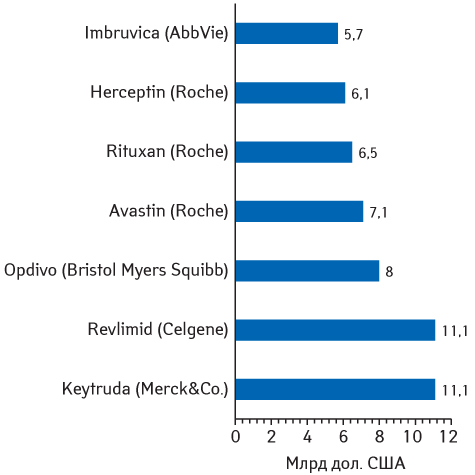

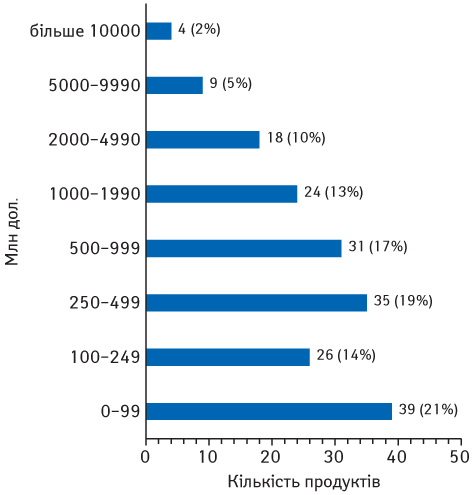

Однак, якщо тенденції минулих років не втратять свою силу, то, вірогідно, лише невелика частина кандидатів у препарати вийде врешті-решт на фармацевтичний ринок (рис. 1, 2). Частка вдалих розробок в онкології (від етапу клінічних досліджень до лончу) становить близько 13% із середнім терміном розробки 9,5 років. Навіть після лончу існує велика різниця в результатах: 7 продуктів, доходи від продажу яких становили більше 5 млрд дол., акумулювали 39% ринку онкологічних препаратів у 2019 р., а більше 50% продуктів, випущених за останні 5 років, будуть приносити менш ніж 500 млн дол. на рік навіть на етапі пікового продажу (рис. 3). Незважаючи на те, що портфель кандидатів у препарати на етапі клінічних досліджень переповнений перспективними проєктами, цілком імовірно, що лише невелика кількість із них матиме таке співвідношення користі та ризику, щоб зробити інвестиції в розробку онкологічних препаратів рентабельними.

*Генеричні та оригінальні лікарські засоби, дані для яких були доступними.

**Лише рецептурні лікарські засоби, за винятком вакцин для профілактики онкологічної патології.

Онкологічний ринок покриває велику кількість різних показань

Хоча онкологія, як правило, розглядається як одна терапевтична сфера, вона об’єднує понад 20 різних показань, і більша частина доходу від продажу припадає на протионкологічні препарати, що показані всього для лікування 5 із них. У 2019 р. препарати для терапії раку молочної залози, множинної мієломи, НДРЛ, раку передміхурової залози та НХЛ принесли 90 млрд дол доходу (68% усього ринку протионкологічних препаратів). Очікується, що до 2024 р. цей обсяг збільшиться до 141 млрд дол. (64% усього ринку протионкологічних препаратів), значною мірою завдяки зростанню продажу PD-(L)1-препаратів для лікування НДРЛ. Хоча кожне із цих 5 показань має високі показники захворюваності та значну незадоволену потребу в терапії, обсяги продажу краще корелюють з наявністю декількох проривних методів лікування.

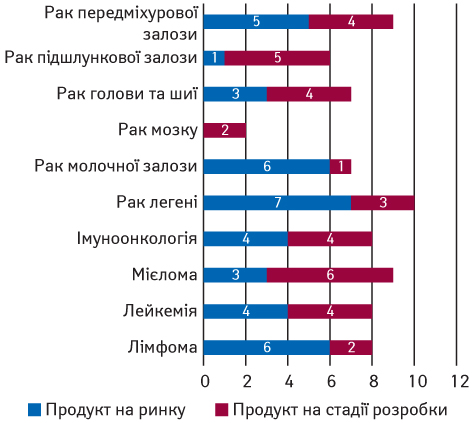

Більшість гравців намагаються досліджувати кандидати в препарати за якомога більшою кількістю показань до застосування, роблячи більше «пострілів у ворота», адже чим більше показань вони розглядають, тим вищою є ймовірність того, що результатом їх досліджень стане блокбастер (рис. 4).

На розвиток напрямку онкології, її статус як сфери стратегічного фокусування та потенційні показання, на яких зосереджені дослідження, впливають 4 ключові тенденції.

Потенціал зростання на розвинених ринках

У короткостроковій перспективі, за прогнозами, виробники очікують продовження значного зростання ринку з розширенням як географічного охоплення, так і показань, за яких застосовується та чи інша терапія. Хоча незадоволена потреба залишається значною (у багатьох випадках 5-річна виживаність для пацієнтів із метастатичними захворюваннями становить менше 50%), рівень ефективності стандартних терапевтичних підходів високий, і для схвалення нового препарату та його вдалого лончу будуть необхідні справжні трансформаційні методи лікування. Основні показання включають множинну мієлому, HER2+ та ER+ рак молочної залози, рак передміхурової залози, нирково-клітинну карциному та ALK+ (anaplastic lymphoma kinase — кіназа анапластичної лімфоми, рецептор тирозин-кінази) і EGFR+ (epidermal growth factor receptor — епідермальний фактор росту) рак легені.

Фокусування на онкологічних захворюваннях з поганим прогнозом

Методи терапії, що показані при захворюваннях із 5-річною виживаністю, нижчою за 15% — це своєрідний святий Грааль у сфері онкологічних досліджень, оскільки популяція таких пацієнтів є дуже великою — понад 30 тис. нових випадків щороку тільки в США. Наразі ці хвороби мають обмежену кількість доступних методів лікування або ті, що вже існують, забезпечують низький рівень відповіді. Отже, будь-яка ефективна терапія давала б можливість змінити стандарти медичної допомоги при цих захворюваннях, змінити результати терапії раку та була б дуже привабливою з комерційної точки зору. Основні такі хвороби включають колоректальний рак, гепатоцелюлярну карциному, рак підшлункової залози, НДРЛ, що не пов’язаний з ALK- або EGFR-мутаціями.

Велика кількість пацієнтів із незадоволеною потребою

Велика група онкологічних захворювань не має ефективних методів лікування (у більшості випадків 5-річна виживаність є нижчою за 30%), на які припадає 5–30 тис. нових випадків захворювання щорічно тільки в США. Хоча незадоволена потреба є меншою порівняно з групою захворювань, виживаність за яких не досягає і 15%, розробка ефективних методів лікування є комерційно привабливою, оскільки за відсутності більш інноваційних методів лікування хіміотерапія все ще є стандартом їх терапії. Ключові показання в цьому випадку включають саркому м’яких тканин, шлунково-кишкові стромальні пухлини та тричі негативний рак молочної залози, дрібноклітинний рак легені, рак яєчника, матки та стравоходу.

«Нішеві» онкологічні захворювання

Деякі фармацевтичні компанії фокусують свою увагу на менш розповсюджених видах раку, кількість нових випадків яких становить менш ніж 5 тис. на рік. Хоча незадоволена потреба є дуже значною для деяких таких захворювань (наприклад у разі гліобластоми), все ж кількість пацієнтів є меншою. У такому разі можливим є схвалення препаратів за пришвидшеною схемою як орфанного лікарського засобу, що забезпечить швидкий вихід на ринок. Основними «нішевими» показаннями є рак щитовидної залози, гліома, гліобластома та ін.

Таким чином, очікується, що онкологія як терапевтична сфера й надалі матиме значущий трансформаційний потенціал щодо покращення результатів лікування пацієнта, оскільки виживаність хворих із багатьма онкологічними захворюваннями лишається вкрай низькою. Тож, існує величезний потенціал для інновацій, що вимірюється як кількістю нових лікарських засобів, що досліджуються, так і інвестиціями, здійсненими фармацевтичною промисловістю.

за матеріалами mckinsey.com, fda.gov, evaluate.com